让不懂建站的用户快速建站,让会建站的提高建站效率!

中枢不雅点

▍黄河水电:国电投控股的青海最大清洁动力发电企业

黄河上游泳电开发有限背负公司是国度电力投资集团有限公司控股的大型笼统性动力企业,成立于1999年10月。

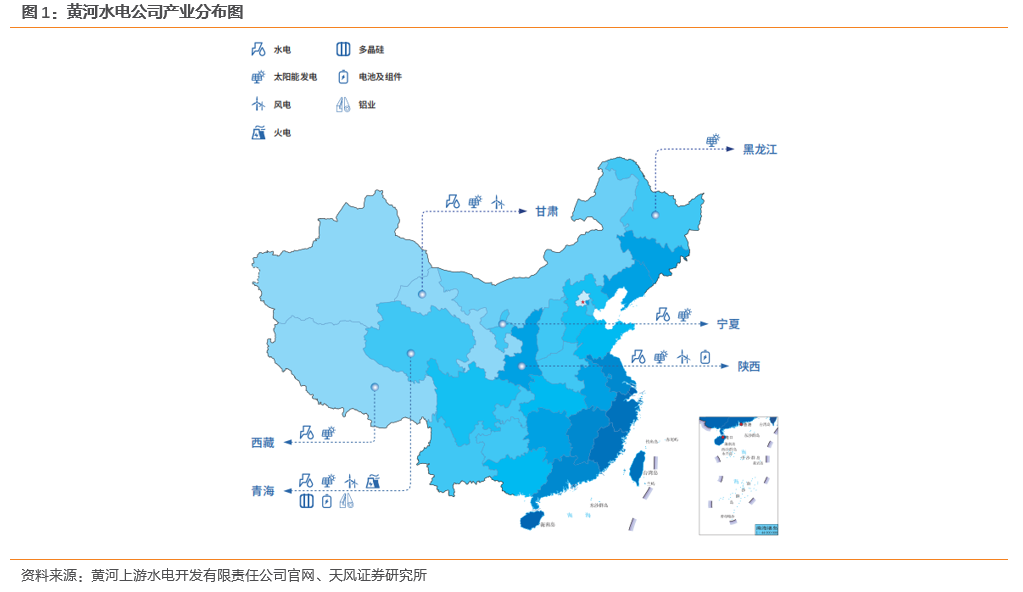

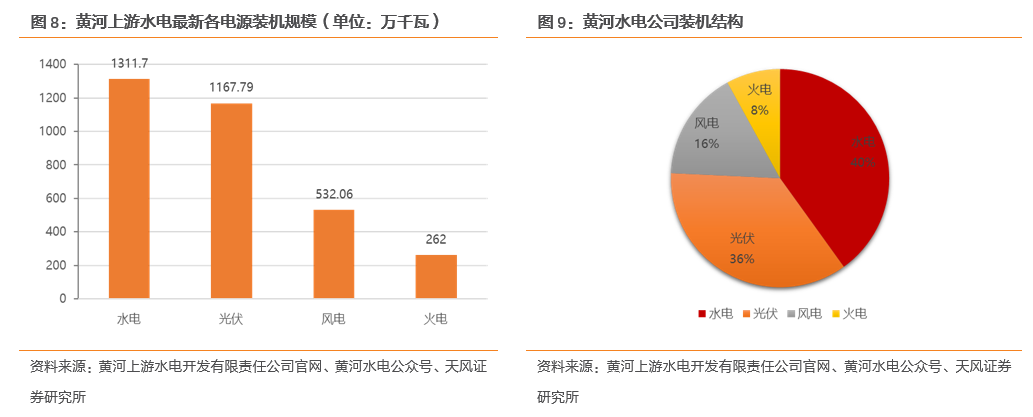

水电方面:黄河水电公司领有黄河流域、大通河流域、陕西嘉陵江巨亭等多座水电站,同期正在加速激动共和(多隆)抽水蓄能电站建设,霸术建设茨哈峡水电站;新动力方面:公司在青海、甘肃、宁夏、陕西、黑龙江等地开发光伏电站神志和风电神志,已形成新动力装机规模1815.35万千瓦,其中光伏装机1282.79万千瓦,风电装机532.56万千瓦。股权结构方面,黄河上游泳电公司控股股东为国电投集团,抓股比例为94.2%;甘肃电力投资集团和陕西电力建设投资开发公司的抓股比例辞别为3.5%和2.4%。

▍公司收入和利润存在一定波动性

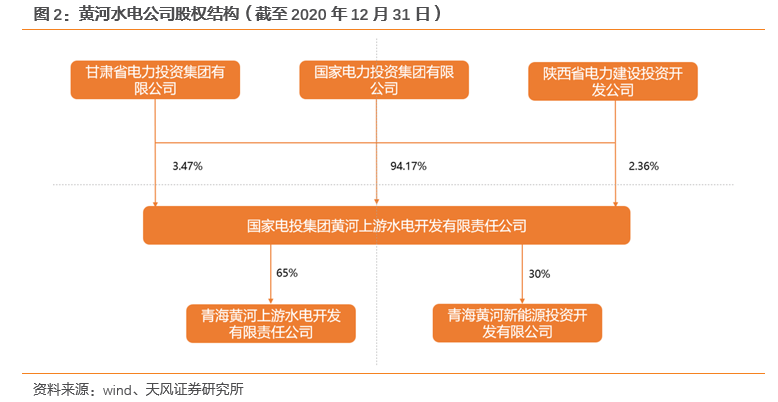

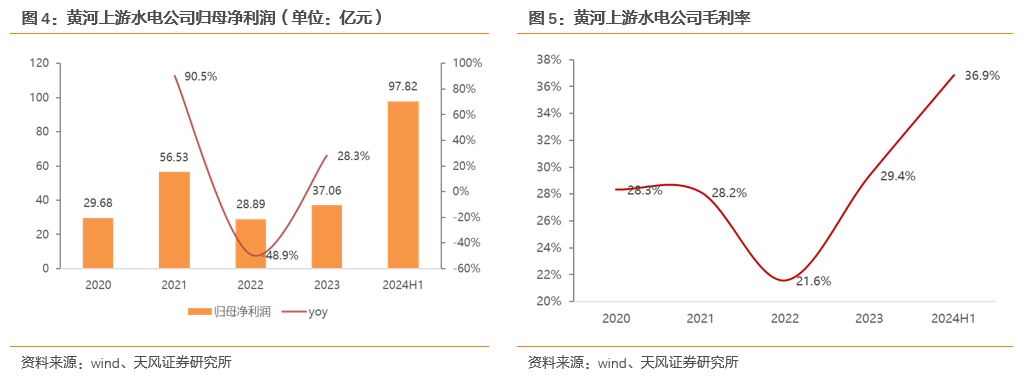

2020-2023年,黄河上游泳电公司营业收入辞别为313.4、424.8、419.8和337.4亿元;归母净利润辞别为29.68、56.53、28.89、37.06亿元。

2022年固然营业收入规模较大,然则归母净利润较低的主要原因系:①毛利率下滑,2022年公司毛利率相较于2021年同期裁减6.6pct至21.6%;②2022年公司计提钞票减值损结怨信用减值损爽约13.5亿元。

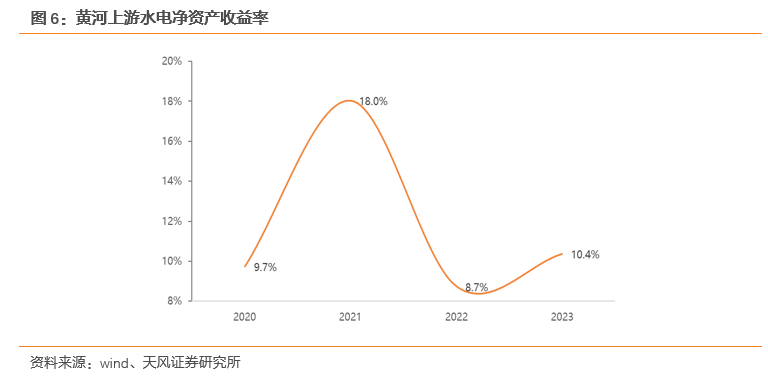

净钞票收益率:2020-2023年公司平均净钞票收益率辞别为9.7%/18%/8.7%/10.4%,剔除2021年,总体看净钞票收益率较为安妥。

▍公司装机规模稳步种植

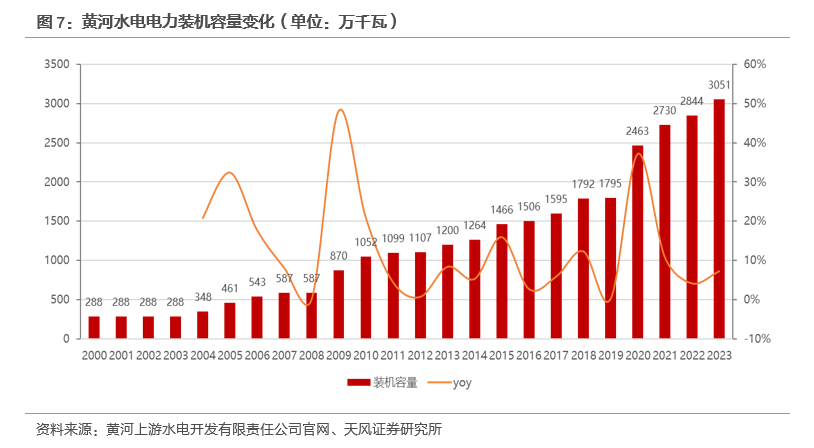

从2000年到2023年,公司电力装机规模自288万千瓦跃升至3051万千瓦,复合年均增长率10.8%。连年来增速较快的为风电和光伏装机,从2018年年末的577万千瓦增长至现在的1815.35万千瓦。装机结构上,公司水电装机1311.7万千瓦,占总装机比例的40.1%;其次是光伏装机1167.79万千瓦,占比约35.7%。

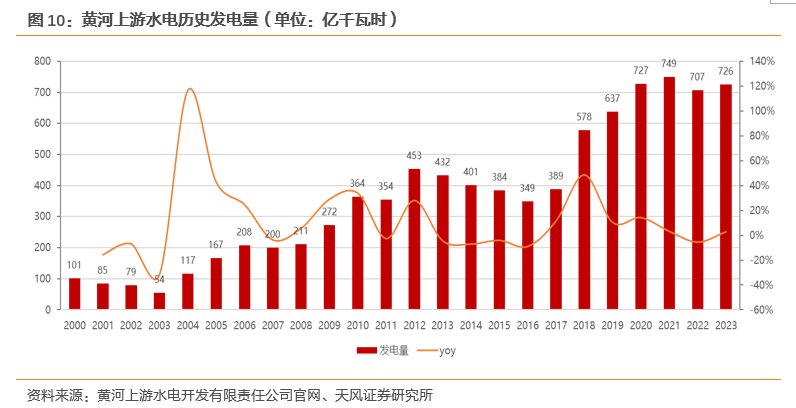

跟着装机规模的渐渐增长,公司的年发电量稳步种植。由2000年的101亿千瓦时增长至2023年的726.4亿千瓦时,复合年均增长率9%。

▍投资提倡

固然商场化电价的波动,对水电公司的功绩略有影响,然则磋议到融资贷款利率下行等身分,预期2025年水电公司的功绩全体保抓安妥。固然当下水电公司的估值水平处于历史中高位,但国内的无风险利率的下行速率较快。25年的水电不会有太大的基本面变化,主要看外围的环境变化,看商场的增量资金的预期收益率水平。提倡严防【长江电力】【川投动力】【华能水电】【国投电力】【远达环保】。

▍风险教导

来水不足预期、战略激动不足预期、水电投资低于预期、电价变动等风险。

正文

1. 黄河水电:国电投控股的青海最大清洁动力发电企业

黄河上游泳电开发有限背负公司是国度电力投资集团有限公司控股的大型笼统性动力企业,成立于1999年10月,是青海省最大的发电企业和最大的清洁动力企业。主要从事电站的开发建设与分娩运营管理;硅居品和太阳能发电开拓的分娩销售;电解铝、铝合金及铝型材的分娩销售等业务。

水电方面:黄河水电公司领有黄河流域、大通河流域、陕西嘉陵江巨亭等多座水电站,同期正在加速激动共和(多隆)抽水蓄能电站建设,霸术建设茨哈峡水电站。

新动力方面:公司在青海、甘肃、宁夏、陕西、黑龙江等地开发光伏电站神志和风电神志,已形成新动力装机规模1815.35万千瓦,其中光伏装机1282.79万千瓦,风电装机532.56万千瓦,供热分娩才调1693吨/小时;领有年产3300吨电子级多晶硅、1100兆瓦太阳能电板、625兆瓦组件、60万吨电解铝及30万吨炭素分娩才调。

黄河上游泳电公司控股股东为国电投集团,抓股比例为94.2%;甘肃电力投资集团和陕西电力建设投资开发公司的抓股比例辞别为3.5%和2.4%。

青海黄河上游泳电开发有限背负公司和青海黄河新动力投资开发有限公司为国电投黄河上游泳电公司的膺惩子公司。

其中黄河上游泳电公司对青海黄河上游泳电开发有限背负公司的抓股比例为65%,是黄河上游泳电公司膺惩的发电业务运营平台。

2. 公司收入和利润存在一定波动性

2020-2023年,黄河上游泳电公司营业收入辞别为313.4、424.8、419.8和337.4亿元。

2020-2023年,黄河上游泳电公司归母净利润辞别为29.68、56.53、28.89、37.06亿元。2022年固然营业收入规模较大,然则归母净利润较低的主要原因系:①毛利率下滑,2022年公司毛利率相较于2021年同期裁减6.6pct至21.6%;②2022年公司计提钞票减值损结怨信用减值损爽约13.5亿元。2024年上半年,公司归母净利润大幅种植至97.8亿元主要系当期投资收益的大幅种植(2024年上半年公司收场投资收益86.1亿元,2023年全年投资收益仅2.65亿元)。

净钞票收益率:2020-2023年公司平均净钞票收益率辞别为9.7%/18%/8.7%/10.4%,剔除2021年,总体看净钞票收益率较为安妥。

3. 装机结构拆分:清洁动力占比最初90%

公司装机规模稳步种植。公司的装机同期包含水电、风电、光伏和火电等多种电源类别。从2000年到2023年,公司电力装机规模自288万千瓦跃升至3051万千瓦,复合年均增长率10.8%。连年来增速较快的为风电和光伏装机,从2018年年末的577万千瓦增长至现在的1815.35万千瓦。

装机结构上看,把柄公司官网线路的数据,公司水电装机约1311.7万千瓦,占总装机比例的40.1%;其次是光伏装机1167.79万千瓦,占比约35.7%。

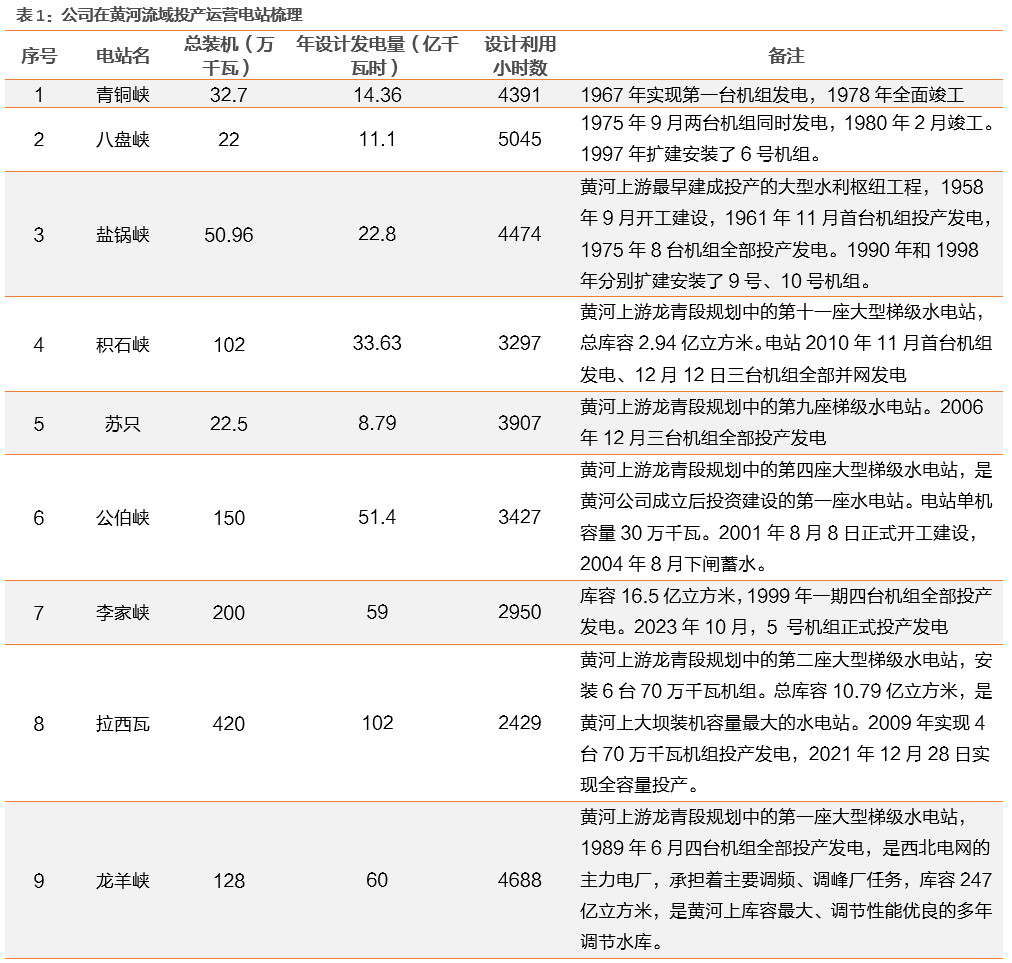

水电方面,公司现在领有黄河班多、龙羊峡、拉西瓦、李家峡、公伯峡、苏只、积石峡、盐锅峡、八盘峡、青铜峡水电站和大通河流域、陕西嘉陵江巨亭等多座水电站,总装机容量现在约1311.7万千瓦。

其中黄河流域建成11座水电站,总装机1284.16万千瓦;大通河流域建成6座水电站,总装机23.58万千瓦。

此外,公司正在加速激动共和(多隆)抽水蓄能电站建设,霸术建设茨哈峡水电站。

跟着装机规模的渐渐增长,公司的年发电量稳步种植。由2000年的101亿千瓦时增长至2023年的726.4亿千瓦时,复合年均增长率9%。

4. 投资提倡

固然商场化电价的波动,对水电公司的功绩略有影响,然则磋议到融资贷款利率下行等身分,预期2025年水电公司的功绩全体保抓安妥。固然当下水电公司的估值水平处于历史中高位,但国内的无风险利率的下行速率较快。25年的水电不会有太大的基本面变化,主要看外围的环境变化,看商场的增量资金的预期收益率水平。提倡严防【长江电力】【川投动力】【华能水电】【国投电力】【远达环保】。

5. 风险教导

来水不足预期的风险:降雨和来水关于水电发电量有膺惩的影响,若来水不足预期,会对水电企业的发电量和收入利润酿成一定影响。

战略激动不足预期的风险:电力行业发展和战略走向具有较强的关系性,若改日容量电价、补助处事、可再灵活力补贴等战略激动不足预期大略有所退换,将会对行业及公司情况产生一定影响。

水电投资低于预期:水电机组建设资本和难度皆在种植,若水电机组建设低于商场预期、电力投资减轻,则将对水电运营商的成长性产生不利影响。

电价变动风险:水电外送省份商场化经由在渐渐种植,受端省份电价的变动会影响水电外送电价水平。

文中讲述节选自天风证券有计划所已公开发布有计划讲述,具体讲述本色及关系风险教导等详见完满版讲述。

行业有计划讲述:《黄河水电:国度电投集团中枢水电钞票》

对外发布时辰:2025年02月17日

讲述发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资磋交易务阅历)

本讲述分析师:

郭丽丽 执业文凭编号:S1110520030001

赵 阳 执业文凭编号:S1110524070005

(转自:郭丽丽的有计划条记)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP